🤔 Rappel : qu'est-ce que la CSRD ?

La CSRD (Corporate Sustainability Reporting Directive) est une nouvelle réglementation européenne qui change la manière dont les entreprises doivent rendre compte de leur impact social et environnemental. Remplaçant la NFRD (Non-Financial Reporting Directive), elle est entrée en vigueur en 2024 et a introduit des exigences plus claires et détaillées sur la manière dont les entreprises communiquent leurs performances en matière de durabilité.

ℹ️ En décembre 2023, la France a été le premier pays à adopter cette directive dans son droit national !

L’objectif de la CSRD est d’améliorer la transparence des entreprises, afin que les investisseurs et les parties prenantes puissent mieux évaluer les impacts de leurs activités sur la société et l’environnement. Elle vise également à uniformiser les règles de reporting à l’échelle européenne, pour que les entreprises puissent être comparées de manière équitable ⚖️

Table des matières

Comprendre les exigences de la CSRD

Le rapport extra-financier

La CSRD oblige désormais les entreprises à publier un rapport extra-financier décrivant les impacts sociaux et environnementaux et rendant compte de divers aspects comme les émissions de CO2, la gestion des déchets et l’engagement social, en suivant des critères spécifiques de reporting 📝

Pour ce faire, les entreprises vont devoir réévaluer leurs processus internes pour s’assurer qu’elles collectent et publient des données fiables sur leurs pratiques de durabilité.

Les normes ESRS

Les normes ESRS (European Sustainability Reporting Standards) ont été créées pour standardiser le rapport extra-financier. Le but est de permettre à toutes les entreprises européennes mais également les entreprises étrangères actives en Europe de rendre compte de manière cohérente de leur impact environnemental, social et de gouvernance 🌍

Il existe quatre types de normes ESRS :

- Les normes transversales, qui reprennent les principes de base et les exigences pour toutes les entreprises.

- Les normes environnementales, sociales et de gouvernance, qui se concentrent sur les critères ESG et définissent les détails spécifiques à suivre.

🔀 Normes transversales

Principes généraux applicables à toutes les entreprises.

♻️ Normes environnementales

Critères relatifs aux impacts environnementaux comme les émissions de GES, la gestion des déchets, la consommation d’énergie, etc.

👥 Normes sociales

Critères concernant les aspects sociaux comme le bien-être des employés, les conditions de travail, la diversité, l’égalité des chances, etc.

🏛️ Normes de gouvernance

Critères relatifs à la gestion de l’entreprise, la transparence, la responsabilité et les pratiques éthique.

La double matérialité

Pour chaque entreprise, le point de départ est un inventaire de “double matérialité”. Ce concept clé de la CSRD repose sur une idée simple : comprendre l’impact des activités d’une entreprise sur le monde extérieur (matérialité d’impact) et, a contrario, comprendre l’impact que l’extérieur a sur les activités de l’entreprise (matérialité financière).

- La matérialité financière : cette dimension se concentre sur l’influence des enjeux sociaux, environnementaux et économiques sur la performance financière de l’entreprise. Par exemple, un événement climatique majeur ou une crise sociale pourrait affecter la rentabilité, les coûts ou la réputation d’une entreprise.

- La matérialité d’impact : cette dimension évalue l’effet des activités de l’entreprise sur son environnement et la société. Par exemple, une entreprise peut contribuer à la pollution de l’air ou de l’eau, affecter la biodiversité ou avoir des effets sociaux négatifs à travers sa chaîne d’approvisionnement.

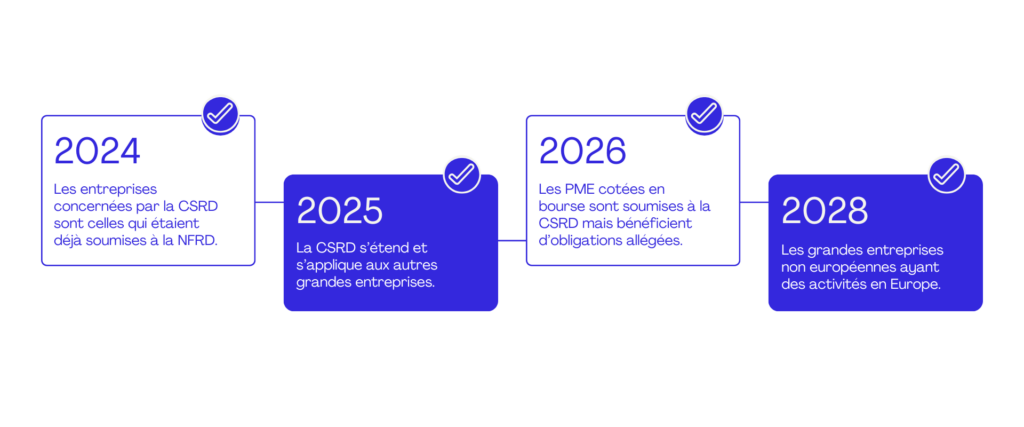

Qui est concerné par la CSRD ?

📅 En 2024, les entreprises concernées par la CSRD sont celles qui étaient déjà soumises à la NFRD et qui répondent à au moins deux des trois critères suivants :

✔️ Plus de 500 salariés

✔️ Un chiffre d’affaires supérieur à 50 millions d’euros

✔️ Un bilan supérieur à 25 millions d’euros

📅 En 2025, la CSRD s’étend et s’applique également aux grandes entreprises remplissant au moins deux des trois critères suivants :

✔️ Plus de 250 salariés

✔️ Chiffre d’affaires supérieur à 40 millions d’euros

✔️ Bilan supérieur à 20 millions d’euros

📅 En 2026, ce sont les PME cotées en bourse qui seront soumises à la CSRD. Néanmoins, elles bénéficieront d’obligations allégées et pourront reporter la publication de leurs rapports d’un an, jusqu’en 2028, si nécessaire.

📅 À partir de 2028, les grandes entreprises non européennes ayant des activités significatives dans l’UE, avec un chiffre d’affaires supérieur à 150 millions d’euros dans l’UE, devront se conformer à la CSRD.

5 conseils pour se préparer à la CSRD

1️⃣ Adopter une stratégie de reporting solide

Il est crucial de mettre en place des processus clairs pour la collecte, la vérification et la publication des données ESG. Veillez à ce que ces processus respectent les normes ESRS (European Sustainability Reporting Standards) et qu’ils soient adaptés à vos besoins spécifiques, afin d’assurer une transparence totale et une fiabilité des informations fournies.

2️⃣ Former ses équipes

La réussite de votre reporting de durabilité dépend en grande partie de la compréhension et de la compétence de vos équipes. Formez-les aux exigences spécifiques du reporting ESG, en mettant particulièrement l’accent sur l’analyse de la double matérialité. Cela permettra d’évaluer à la fois les impacts de l’entreprise sur son environnement et les risques financiers associés aux enjeux de durabilité.

3️⃣ Penser aux opportunités CSRD

La CSRD ouvre de nouvelles opportunités pour votre compétitivité et votre réputation. Partager votre stratégie CSRD peut créer un véritable projet de cohésion pour vos équipes. Dans ce contexte, il est fondamental de ne pas limiter la CSRD aux obligations de reporting implémentées par une équipe administrative, mais de penser la CSRD comme un véritable projet d’entreprise.

4️⃣ Mettre à jour régulièrement les analyses

Votre entreprise évolue dans un contexte environnemental et sociétal en pleine mutation. De nouveaux risques apparaissent, mais également des solutions innovantes. La CSRD elle-même évoluera en se basant sur les retours d’expérience des premiers rapports. Pour rester conforme et pertinent, il est essentiel de mettre à jour vos analyses et de revoir régulièrement votre stratégie ESG. Cela vous permettra de vous adapter aux nouvelles normes et de répondre aux attentes croissantes en matière de durabilité.

5️⃣ Se faire accompagner

Vous n’êtes pas seuls dans votre démarche de mise en conformité ! Chez TheGreenShot, nous avons développé une expertise dans les secteurs audiovisuel, événementiel, culturel et créatif : des secteurs parmi les plus complexes en termes de CSRD, car chaque projet est différent. Les équipes se construisent souvent pour quelques jours ou quelques mois. Elles opèrent dans des lieux différents, dans des contextes qui changent chaque jour. Et pourtant, nous avons pu découvrir, pour chacun de nos 400 clients, des pistes d’amélioration tant au niveau empreinte carbone que rentabilité financière 🙌

TheGreenShot apporte une approche unique en matière de suivi environnemental : intégrer l’empreinte carbone au sein de votre organisation sans effort manuel, dès la création du budget initial puis en temps réel tout au long du projet. Lorsque la production démarre, les émissions sont automatiquement monitorées, offrant une visibilité instantanée et continue.

Grâce à notre technologie, la solution ne se limite pas à fournir des données en temps réel. Elle propose également une vision précise et auditable, indispensable pour garantir la transparence et la conformité face à des réglementations comme la CSRD. Plus qu’un outil, c’est une manière de donner aux entreprises le contrôle de leurs choix et de simplifier la gestion d’une problématique complexe 🚀

Rencontrez un expert pour découvrir la solution

Sanctions en cas de non-conformité

Des sanctions sont définies en cas de non-respect de la CSRD, mais leur application précise doit être déterminée par chaque État membre. Voici les principales sanctions prévues par la législation française :

❗Amendes administratives

Les entreprises peuvent se voir infliger une amende allant jusqu’à 150 000 euros.

❗Injonctions de se conformer

Elles peuvent recevoir une injonction de se conformer ainsi que des amendes en cas de retard.

❗Décisions de sanction

Les décisions de sanction peuvent être rendues publiques, exposant ainsi l’entreprise à une mauvaise réputation.

❗Sanctions pour les dirigeants

Les dirigeants peuvent se voir infliger une amende allant jusqu’à 75 000 euros en cas de manquements graves.

En bref...

La mise en œuvre de la CSRD représente un défi majeur pour les entreprises, mais aussi une réelle opportunité d’améliorer la transparence et la durabilité des pratiques.

En préparant dès aujourd’hui un reporting solide, en formant les équipes et en adoptant une approche proactive, les entreprises pourront non seulement répondre aux exigences de cette directive mais aussi tirer parti des avantages qu’elle apporte en termes de compétitivité et de réputation.